Samorządy na skraju bankructwa – konieczna gruntowna reforma systemu ich finansowania

Brak możliwości zaplanowania budżetu, brak zdolności inwestycyjnych i przede wszystkim zachwiana konstytucyjna pozycja jednostek samorządu terytorialnego (JST) – to główne skutki zmian w systemie podatkowym w latach 2019-2022. Ich wprowadzenie doprowadziło do uszczuplenia dochodów własnych samorządów. Dlatego w ocenie NIK, konieczne jest stworzenie sprawiedliwego i przewidywalnego systemu finansowania, który uwzględniałby konstytucyjne gwarancje samodzielności finansowej samorządów oraz ich rzeczywiste potrzeby.

y.

Konferencja prasowa prezentująca wyniki kontroli "Prawidłowość zapewnienia jednostkom samorządu terytorialnego finansowania zadań publicznych w latach 2019-2022"

Transkrypcja wideo w opracowaniu

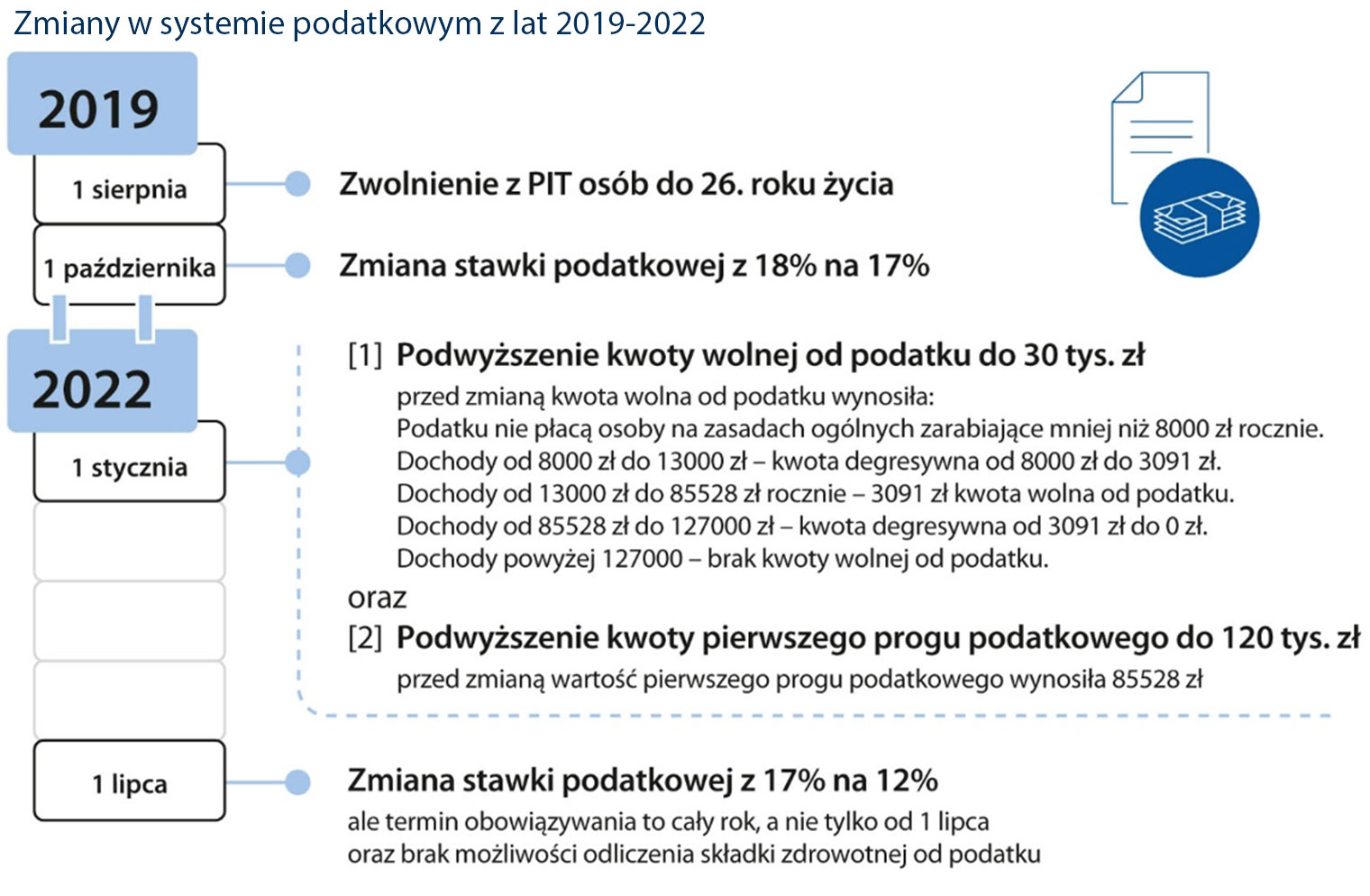

Zmiany podatkowe z lat 2019-2022

Pozycja finansowa i ustrojowa samorządów została poważnie nadszarpnięta w wyniku reform podatkowych przeprowadzonych w latach 2019-2022. Zmiany te, polegające między innymi na obniżeniu stawek podatkowych i wprowadzeniu zwolnień dla młodych podatników, doprowadziły do znaczącego uszczuplenia dochodów własnych JST, stawiając pod znakiem zapytania ich finansową samodzielność oraz zdolność do realizacji zadań publicznych.

Opis grafiki

Opis grafiki

Gwarancje konstytucyjne

Najwyższa Izba Kontroli zwraca uwagę na naruszenie konstytucyjnych zasad finansowania JST, wskazując na nieadekwatność systemu finansowania do gwarancji zapewnionych przez Konstytucję RP. Art. 167 ust. 1 i 4 Konstytucji RP gwarantuje bowiem samorządom udział w dochodach publicznych, który powinien być proporcjonalny do zadań i kompetencji nałożonych na JST. Zmiany w zakresie zadań i kompetencji jednostek samorządu terytorialnego muszą być równoważone odpowiednimi zmianami w podziale dochodów publicznych. Reformy podatkowe, mimo że wprowadzane w celu stymulacji gospodarki, nie zostały odpowiednio zrównoważone w kontekście finansowania samorządów, co stawia pod znakiem zapytania ich zdolność do samodzielnego zarządzania i realizacji zadań publicznych. Efektem jest rosnące uzależnienie samorządów od ad hoc przyznawanych środków, co zagraża zasadom decentralizacji władzy publicznej i prawidłowego finansowania zadań publicznych. Co więcej, mechanizmy wypłaty tych środków, charakteryzujące się dużą uznaniowością, mogą sprzyjać korupcji i nieefektywnemu wykorzystaniu funduszy.

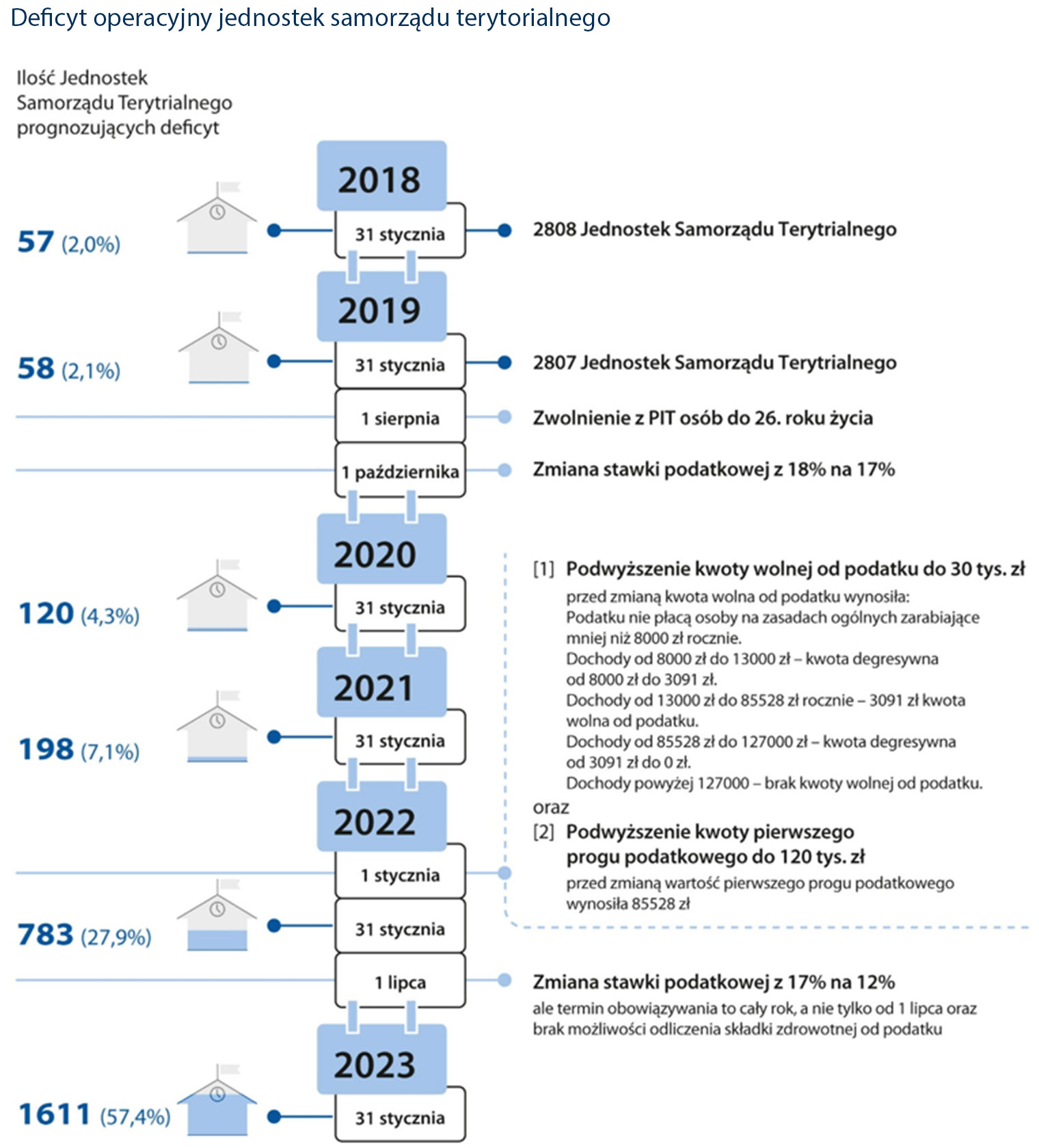

Rosnący deficyt operacyjny

Wraz z kolejnymi zmianami w systemie podatkowym, rósł odsetek samorządów, które w uchwałach budżetowych wykazywały tzw. deficyt operacyjny. Deficyt ten jest różnicą między dochodami bieżącymi, a wydatkami bieżącymi. Występowanie deficytu operacyjnego oznacza, że samorząd przyznaje się do tego, że ma niewystarczające zasoby finansowe na podstawowe funkcjonowanie. Nie ma więc ich również na rozwój i inwestycje. O ile w 2018 r. tylko 57 JST (2% wszystkich samorządów) prognozowało deficyt operacyjny, o tyle w 2023 r. na taki krok zdecydowało się już ponad 1600 JST (ponad 57% wszystkich samorządów).

Opis grafiki

Zadania zlecone i oświata

Istotny problem stanowi finansowanie zadań zleconych z zakresu administracji rządowej. Dotacje przyznawane z budżetu państwa na te cele są często niewystarczające, co zmusza samorządy do dopłacania z własnych, już i tak ograniczonych, środków. JST są zobowiązane do realizacji tych zadań, nawet przy niewystarczającym ich finansowaniu. Taka sytuacja wpływa negatywnie na możliwości samorządów w zakresie realizacji innych, kluczowych zadań własnych, co bezpośrednio przekłada się na jakość życia mieszkańców i poziom świadczonych przez samorządy usług publicznych. Na dodatek aktualne rozwiązania prawne i funkcjonująca sprawozdawczość nie pozwalają samorządom ani zaplanować w budżetach środków finansowych niewystarczających na pokrycie w pełni kosztów realizacji tych zadań, ani wykazać w sprawozdawczości budżetowej jaka to była wartość. Można zatem podać w wątpliwość realistyczność budżetów poszczególnych samorządów, w których niejako muszą ukrywać planowane wydatki na zadania zlecone wiedząc, że dotacja na ten cel będzie niewystarczająca.

Za okres od stycznia 2019 r. do czerwca 2023 r. JST oszacowały, że ze środków własnych dopłaciły ok. 4,3 mld zł do realizacji zadań zleconych. Aktualnie często jedynym sposobem uzyskania przez samorządy pełnej rekompensaty wydatków na realizację zadań zleconych, jest droga sądowa przeciwko Skarbowi Państwa. Jest to jednak rozwiązanie czasochłonne i kosztowne.

Innym poważnym problemem poszczególnych samorządów jest finansowanie zadań oświatowych. Wprawdzie to zadanie własne JST, na które otrzymują stosowną dotację oświatową, jednak samorządy nie mają wpływu na wszystkie aspekty związane z tym zagadnieniem i z tym zadaniem. Najczęściej to poza samorządami zapadają kluczowe decyzje dotyczące kosztów realizacji zadań oświatowych. Mowa tutaj na przykład o podwyżkach dla nauczycieli lub o braku zgody kuratorów oświaty na połączenie lub likwidację nierentownych szkół. Samorządy stają się więc płatnikiem dla rozwiązań, na których wprowadzanie nie mają wpływu.

Wnioski

Analiza sytuacji finansowej JST wskazuje, że konieczne są pilne działania naprawcze, by odwrócić negatywne skutki ostatnich reform podatkowych i zapobiec dalszemu pogłębianiu się dysfunkcji w systemie finansowania samorządów. Wnioski płynące z przeprowadzonej kontroli są zbieżne z postulatami prezentowanymi przez stronę samorządową.

W ocenie NIK, system finansowania zadań publicznych przez JST wymaga gruntownej reformy. Potrzebne są nowe, sprawiedliwe i transparentne rozwiązania, które będą w pełni odpowiadały na faktyczne potrzeby i możliwości finansowe samorządów, jednocześnie respektując konstytucyjne gwarancje ich autonomii finansowej. Przyjęte mechanizmy prawne powinny skutecznie zapobiegać arbitralnemu i doraźnemu finansowaniu samorządów przez sferę rządową. Reforma systemu finansowania JST jest niezbędna, by zapewnić ich stabilność finansową oraz zdolność do samodzielnego i skutecznego realizowania zadań publicznych na poziomie lokalnym.

Kategorie: samorząd, budżet państwa